12月生铁市场弱势难改

概述:11月国内生铁市场继续探底,主流地区价格跌幅明显,跌幅在100元/吨左右,下游需求持续萎缩,钢厂以及铸造企业在持续亏损的压力下,对于生铁采购继续持打压政策,铁厂库存积压严重,市场看空情绪浓,预计停产厂家将继续增加。11月份进口矿价累计下跌50元/吨左右,焦炭价格小幅下跌,原料跌势仍在继续,均创历史最低,且仍未见底。就目前情况来看,在产铁厂多数近段时间库存积压严重,下游采购企业又基本是按需采购,短期根本无法消化铁厂所囤库存,为缓解库存压力,使资金正常流转,“以价换量”必然是杀手锏,故笔者预计11月铁价还将再创新低,成交也无法放量。

一、国际生铁市场

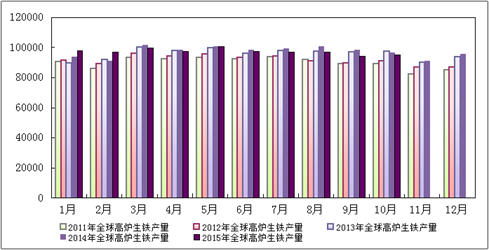

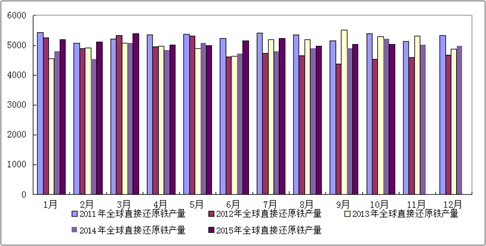

根据国际钢铁协会公布的最新统计数据显示,2015年10月份全球高炉生铁总产量较9月份相比有所上升,2015年10月份直接还原铁总产量较9月份相比有所下降;全球高炉生铁日均产量小幅下降,全球直接还原铁日均产量小幅下降。

统计数据显示:2015年10月份,全球40个主要生铁生产国共产生铁9532.7吨,较9月份的9439.1万吨增加了93.6万吨,与去年同期相比下降了3.1%(2014年10月份高炉生铁产量为9842.6万吨)。2015年10月份日均产量为307.5万吨,较9月份的314.6万吨小幅下降。

2015年10月份,全球直接还原铁产量为502.5万吨,比9月份的502.6万吨下降了0.1万吨,与去年同比下降了7.2%(2014年10月份全球直接还原铁产量为541.5万吨);2015年10月份日均产量为16.21万吨,较9月份的16.75万吨相比小幅下降。

图1:2011年至2015年10月全球高炉生铁生产统计(IISI)

数据来源:Mysteel

图2:2011年至2015年10月全球直接还原铁生产统计(IISI)

数据来源:Mysteel

二、国内生铁产量

据国家统计局最新生产统计数据显示:2015年10月份,全国生铁产量为5631.2万吨,较去年同期减少了257.2万吨(2014年10月全国生铁总产量为5888.4万吨),同比下降4.4%;按照日均产量来算,10月份为181.65万吨,较9月份188.64万吨下降了6.99万吨。

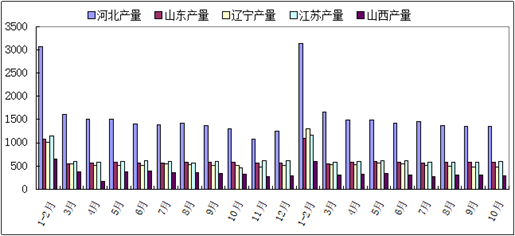

其中10月份主要地区产量:河北地区1352.8万吨;山东地区573.3万吨;辽宁地区480.1万吨;江苏593.2万吨;山西285.9万吨。按照日均产量计算来看,10月份日均产量较9月份相比大部分地区均有所下降。

表1:2014年10月至2015年10月国内主要地区生铁产量对照表(单位:万吨)

月份 河北产量 山东产量 辽宁产量 江苏产量 山西产量 国内总产量 日均产量 10月 1352.8 573.3 480.1 593.2 285.9 5631.2 181.65 9月 1347.4 573.5 478.4 580.7 310 5659.3 188.64 8月 1377.1 576.2 500.8 578.4 302.8 5760.6 185.83 7月 1454.2 567.9 501.9 580.3 278 5732.5 184.92 6月 1424.8 576.9 541.8 605.7 308 5903.9 196.79 5月 1492.9 594.6 565.7 618.5 332.1 6096.2 196.65 4月 1495.8 574.5 522.3 589.6 329.7 5948.6 198.29 3月 1665.2 552.8 531.3 585.5 303.9 6024.7 194.35 1-2月 3146.5 1100.4 1294.1 1169.9 588.6 11869.8 201.18 12月 1245.8 564.8 515.7 612.3 286.9 5685.5 183.4 11月 1085.4 556.5 473.6 615.9 269.1 5323.4 177.45 10月 1305.1 582.6 517.4 450.3 327.3 5701.3 183.91

数据来源:Mysteel

图3:2013年至2015年10月国内生铁总产量及日均产量统计

数据来源:Mysteel

图4:2014年至2015年10月国内生铁分地区产量统计

数据来源:Mysteel

三、国内生铁进出口情况

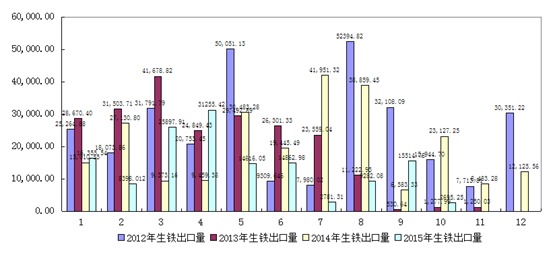

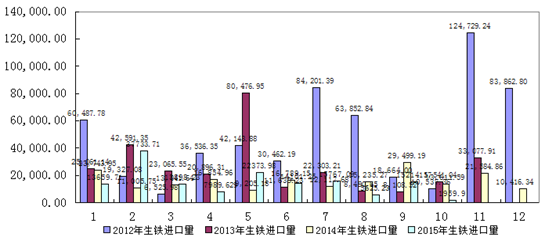

据国家海关统计数据显示:2015年10月份我国生铁出口量环比上升、同比均下降;进口量环比上升、同比下降。

2015年10月我国出口生铁2695.25吨,较9月份15514.78吨减少了12819.53吨,与上月相比增长率达到-81.29%,较去年同期相比增长率达到-88.35%(2014年10月我国出口生铁23127.247吨)。10月份生铁出口朝鲜、韩国、意大利。其中出口朝鲜298.13吨,出口韩国2396.12吨,出口意大利0.003吨。由河北、吉林、上海、山东地区出口,其中河北出口1.000吨,吉林出口596.250吨,上海出口0.003吨,山东出口2098.000吨。

2015年10月我国进口生铁1959.90吨,较9月份15214.17吨减少了13254.27吨,与上月相比增长率达-87.12%,较去年同期相比增加率达-85.6%(2014年10月我国进口生铁13611.588吨)。10月份进口生铁资源来自朝鲜、韩国、越南。其中从朝鲜进口1937.78吨、韩国进口22.016吨,越南进口0.101吨。分别由广东、吉林、上海以及山东地区进口。其中广东进口22.016吨,吉林进口529.7吨,上海进口0.101吨,山东进口1408.08吨。

图5:2012年至2015年10月国内生铁出口量对比

数据来源:Mysteel

图6:2011年至2015年10月国内生铁进口量对比

数据来源:Mysteel

四、11月份生铁市场回顾

11月国内炼钢生铁市场弱势下行,主流地区报价继续探底,跌幅扩大至100元/吨,下游需求依旧疲软,钢厂对于生铁的需求量均在进一步的萎缩,铁厂库存积压严重,市场心态悲观,看空情绪浓。11月份进口矿价累计下跌50元/吨左右,焦炭价格继续小幅下跌,跌势难止,成本不断下移,为铁价的下跌再扩空间。

11月份国内铸造生铁价格继续下跌,主流地区跌幅已超100元/吨,市场成交仍无起色,量能不足导致铁厂库存大量积压,商户情绪低落,对后市预期悲观,转行或退市意愿越发强烈,原料价格已创历史最低,且仍未见底,很显然,生铁受此影响,将继续下跌,何时为底由矿价决定。业内普遍预测明年矿石还存10-15美元/吨的下跌空间,即铁市将再创新低,短期反弹无望。而在产铁厂多数近段时间库存积压严重,下游铸造厂又基本是按需采购,短期根本无法消化铁厂所屯库存,为缓解库存压力,使资金正常流转,“以价换量”必然是杀手锏,故下月铁价还将再创新低,成交也无法放量。

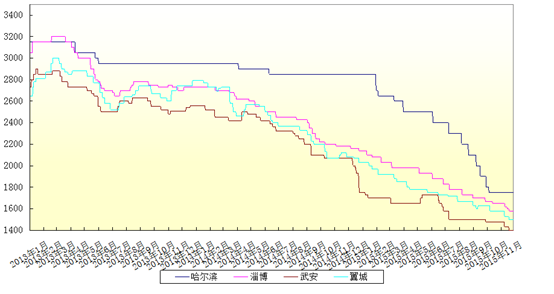

图7:2013年1月-2015年11月国内部分地区炼钢生铁价格走势

数据来源:Mysteel

五、12月份生铁市场展望

从成本面来看,11月进口矿价格再创历史最低,钢企检修、减产依然仍是矛盾核心,临近年底,资金面更加紧张,后市预计承压将更加明显,铁矿石价格仍将继续震荡探底;焦炭方面,上游炼焦煤价格仍降维持下跌态势,焦炭成本中枢会继续下移,钢材市场在进入

淡季之后,终端需求明显下降,并未带动焦炭的需求同时还加剧了压力,12月继续下调可能性较大。成本不断创新低,生铁市场成本支撑乏力。

从生铁市场供需面来看,钢厂依旧大面积停采,仅华东地区个别钢企维持采购,采购量在5000千-2万吨不等,需求仍呈现进一步萎缩的趋势;铸造行业同样萎靡不振,机械、家电、汽车产量均在升高,而需求并未同步增加,实际开工率很低,降幅70%,故对铸造铁的采购也近乎停滞,正是基于此原因,山东、江苏等地铁厂现铸铁库存居高不下,销售压力巨大。

综合来看,种种利空下,生铁价格还将再创新低,成交也将继续萎缩,跌幅或在50-100元/吨左右。(Mysteel.com生铁部编辑,未经许可,请勿转载)

责任编辑:潘玲琳021-26093237

资讯监督:罗凤蝶021-26093189

[需要查看更多数据,请免费试用钢联数据]